Audit (ellenőrzés): definíció, típusok és célok

Audit (ellenőrzés): definíció, típusok és célok — Tudja meg, mi az audit, fő típusai (pénzügyi, belső, megfelelőség) és hogyan növeli a megfelelőséget, átláthatóságot és bizalmat.

Az audit valaminek egy személy vagy személyek egy csoportja által végzett értékelése vagy vizsgálata. Ez vonatkozhat egy személyre, egy vállalatra, épületekre, rendszerekre, dokumentumokra és sok más, emberek által használt dologra.

Az ellenőrzések célja valaminek az ellenőrzése, például annak, hogy egy személy helyesen fizeti-e az adót, vagy hogy egy dokumentum helyes-e.

A könyvvizsgálat leggyakoribb típusa a vállalatok és pénzügyi kimutatásaik - egyfajta dokumentum - ellenőrzése. Az üzleti életben sok vállalat számos okból sok ember számára pénzügyi kimutatásokban tájékoztatja és jelenti tevékenységét, pénzét és jövedelmét. Olyan okokból tájékoztatják az embereket, mint a bankok, kormányok, befektetők és a nyilvánosság, mint a hitelfelvétel, adófizetés, befektetések megszerzése és a nyilvános megítélés javítása.

Képgaléria

2 Képek

Mit jelent az audit — egyszerűen

Az audit célja annak megállapítása, hogy egy vizsgált terület megfelel-e előre meghatározott szabályoknak, előírásoknak, belső politikáknak vagy jó gyakorlatoknak. Egy audit lehet formális (pl. törvényi előírás alapján) vagy informális (belső felülvizsgálat), és eredménye lehet jóváhagyás, javaslat módosításra, vagy hiányosságok feltárása.

Főbb audit típusok

- Pénzügyi audit (könyvvizsgálat) – a vállalat pénzügyi kimutatásainak hitelességét vizsgálja. Gyakran külső, független könyvvizsgáló végzi.

- Belső audit – a szervezeten belüli ellenőrzés, amely a kockázatkezelést, belső kontrollokat és működési hatékonyságot vizsgálja.

- Megfelelőségi (compliance) audit – a jogszabályi vagy szerződéses előírásoknak való megfelelést ellenőrzi (pl. adó-, adatvédelmi, környezetvédelmi szabályok).

- Működési (operational) audit – a folyamatok hatékonyságát és eredményességét értékeli, célja a működés javítása.

- IT / informatikai audit – informatikai rendszerek, biztonság, hozzáférések, adatkezelés és rendszerszabályozás vizsgálata.

- Forenzikus audit – csalás, visszaélés vagy rendellenesség kivizsgálására szolgál; bizonyítékgyűjtésre is alkalmas.

- Környezeti és fenntarthatósági audit – környezeti hatások, jogszabályi megfelelés és fenntarthatósági jelentések ellenőrzése.

- Teljesítmény- és projekt auditok – projektek előrehaladását, költségvetését és célmegvalósítását vizsgálják.

Az audit céljai

- Biztosíték nyújtása: független vélemény arról, hogy az információk és folyamatok megbízhatók-e.

- Megfelelés ellenőrzése: jogi, szabályozói és szerződéses követelmények teljesülése.

- Kockázatok feltárása és kezelése: gyenge pontok azonosítása és javaslat a javításra.

- Működés javítása: hatékonysági és költségmegtakarítási lehetőségek felkutatása.

- Transzparencia és hitelesség: a külső érintettek (pl. befektetők, bankok, hatóságok) felé nyújtott megbízható információk.

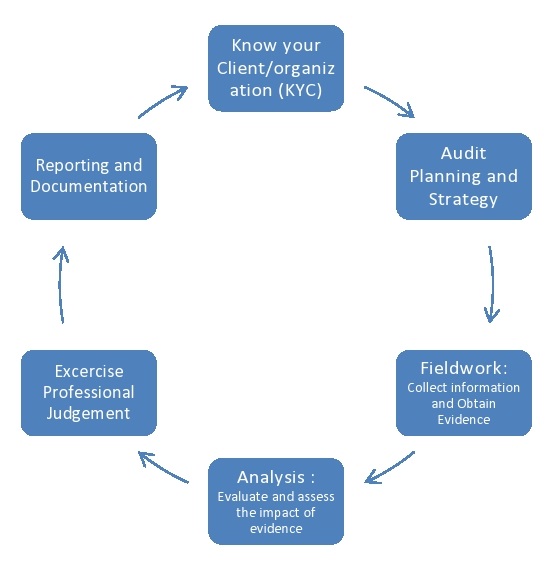

Az audit folyamata — lépésről lépésre

- Tervezés: a célok, hatókör, módszerek és erőforrások meghatározása. Kockázatelemzés készül.

- Pilot / előzetes felmérés: információgyűjtés, kulcsfolyamatok és kontrollok áttekintése.

- Munkavégzés (fieldwork): bizonyítékgyűjtés (dokumentumok, interjúk, tesztek), megfigyelés, mintavétel.

- Elemzés és értékelés: a begyűjtött bizonyítékok alapján megállapítások készítése.

- Jelentéskészítés: hivatalos auditjelentés, amely tartalmazza a megállapításokat, következtetéseket és javaslatokat.

- Utókövetés: a javaslatok megvalósulásának ellenőrzése és szükség esetén további intézkedések ajánlása.

Kinek a feladata az audit? — szereplők és függetlenség

Audittal foglalkozhatnak belső auditorok (szervezeten belüli szakemberek) és külső auditorok (független cégek vagy természetes személyek). Fontos követelmény a függetlenség és pártatlanság: különösen a pénzügyi auditoknál az auditor nem lehet érdekelt a vizsgált gazdálkodó tevékenységében, mert ez befolyásolná az objektív véleményt.

Auditnál használt alapfogalmak

- Bizonyíték: minden olyan információ, amely alátámasztja az auditor megállapításait (számlák, szerződések, logok).

- Anyagság (materiality): az a határ, amely fölött a hibák vagy hiányosságok lényegesek az érintettek döntéseihez.

- Scope (hatókör): mit fed le az audit — időszak, üzleti terület, rendszerek stb.

- Audit trail: dokumentált nyomvonal, amely bizonyítja a tranzakciók és döntések folyamatát.

Auditjelentés és lehetséges vélemények (pénzügyi audit esetén)

- Tiszta (unqualified) vélemény: a pénzügyi kimutatások megbízhatóak és szabályszerűek.

- Minősített (qualified) vélemény: a kimutatások nagy részben rendben vannak, de van egy vagy több jelentéktelenebb kivétel.

- Negatív (adverse) vélemény: a kimutatások nem adnak megbízható képet.

- Tartózkodás (disclaimer): az auditor nem tud véleményt alkotni (pl. elegendő bizonyíték hiányában).

Miért fontos az audit a gyakorlatban?

Az audit növeli a bizalmat a vállalatok és más szervezetek iránt, segít feltárni működési hiányosságokat, csökkenti a csalások kockázatát, és javítja a megfelelőséget. A jó auditfolyamat hozzájárul a jobb döntéshozatalhoz és a hosszú távú fenntarthatósághoz.

Tippek a vizsgált szervezeteknek

- Legyenek rendezetten vezetett dokumentumok és nyilvántartások — ez gyorsítja és pontosabbá teszi az auditot.

- Biztosítsanak együttműködést és transzparenciát az auditorok felé.

- Vegyék komolyan a jelentésben foglalt javaslatokat, alakítsanak ki határidős intézkedési tervet.

- Tartsák szem előtt az adatvédelmi és biztonsági követelményeket az audit során.

Összefoglalva: az audit eszköz a megbízhatóság, megfelelőség és működési hatékonyság ellenőrzésére. Lehetőséget ad arra, hogy külső vagy belső szakértők független szemmel értékeljék a működést, és konkrét javaslatokat adjanak a fejlesztésre.

Kérdések és válaszok

K: Mi az az audit?

V: Az audit valaminek egy személy vagy emberek csoportja által végzett értékelése vagy vizsgálata.

K: Milyen dolgokat lehet auditálni?

V: Auditálható egy személy, egy vállalat, épületek, rendszerek, dokumentumok és sok más, emberek által használt dolog.

K: Miért végeznek auditokat?

V: Az ellenőrzések célja valaminek az ellenőrzése, például annak, hogy egy személy helyesen fizeti-e az adóját, vagy hogy egy dokumentum helyes-e.

K: Melyik a leggyakoribb ellenőrzési típus?

V: A leggyakoribb könyvvizsgálati típus a vállalatok és pénzügyi kimutatásaik, egyfajta dokumentum ellenőrzése.

K: Miért számolnak be a vállalatok sok embernek a pénzügyi kimutatásaikról?

V: A vállalatok sok embernek számolnak be a működésükről, pénzükről és jövedelmükről a pénzügyi kimutatásokban, számos okból, például hitelfelvétel, adófizetés, befektetések megszerzése és a nyilvános megítélésük javítása miatt.

K: Kinek tájékoztatják és jelentik a vállalatok a pénzügyi kimutatásaikat?

V: A vállalatok olyan embereket tájékoztatnak, mint a bankok, kormányok, befektetők és a nyilvánosság.

K: Milyen okok miatt kell a vállalatoknak beszámolniuk pénzügyi kimutatásaikról?

V: A társaságok pénzügyi kimutatásaikról való beszámolásának okai a hitelfelvétel, az adófizetés, a befektetések megszerzése és a nyilvános megítélés javítása.

Kapcsolódó cikkek

Szerző

AlegsaOnline.com Audit (ellenőrzés): definíció, típusok és célok Leandro Alegsa

URL: https://hu.alegsaonline.com/art/7254