Normális eloszlás (Gauss-eloszlás) — definíció, tulajdonságok és példák

Ismerd meg a normális (Gauss-) eloszlás definícióját, tulajdonságait és példáit — haranggörbe, standard Z-eloszlás és a központi határértéktétel érthetően, gyakorlati példákkal.

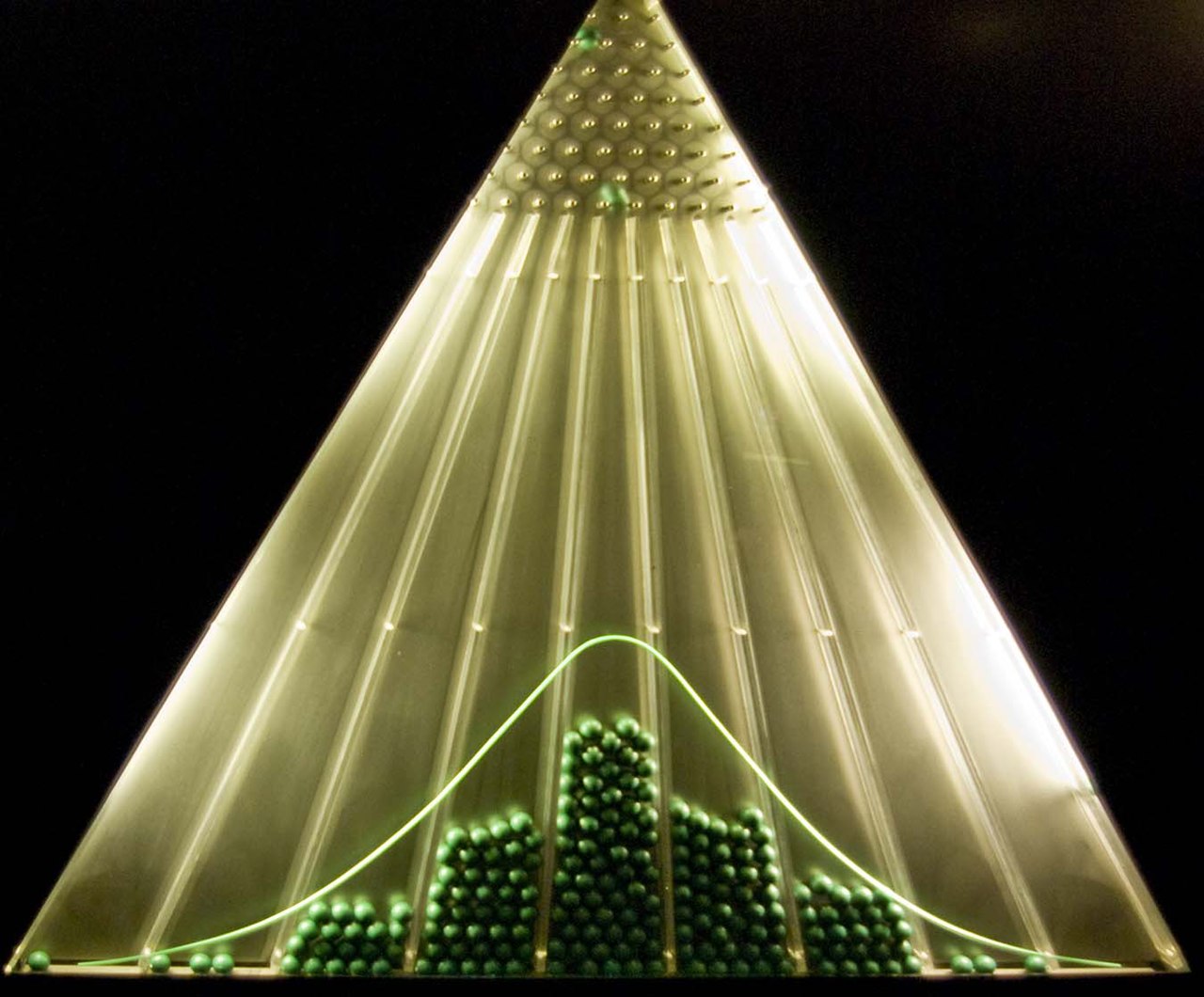

A normális eloszlás egy valószínűségi eloszlás. Gauss-eloszlásnak is nevezik, mivel Carl Friedrich Gauss munkáihoz köthető. A normális eloszlás folytonos valószínűségi eloszlás, és kiemelt szerepet játszik a statisztikában és a természettudományokban. A normális eloszlások egy paraméteres családot alkotnak, amelyek egymástól elsősorban elhelyezkedési és skálaparamétereikben különböznek: az eloszlás átlaga (μ, "átlag") határozza meg az eloszlás centrumát, a szórás (σ, "szórás") pedig a szélességét, szóródását.

Képgaléria

7 Képek

Definíció és sűrűségfüggvény

Legyen X normális eloszlású paraméterekkel μ (várható érték) és σ>0 (szórás). Sűrűségfüggvénye:

f(x) = (1 / (σ sqrt(2π))) · exp(−(x − μ)² / (2 σ²)), x ∈ ℝ.

A standard normális eloszlás (más néven Z-eloszlás) az a normális eloszlás, amelynek átlaga nulla és szórása pedig egy. Ennek sűrűsége: f(z) = (1 / sqrt(2π)) · exp(−z²/2). A standard normál eloszlás eloszlásfüggvényét gyakran Φ(z)-vel jelöljük; ennek nincs elemi primitív függvénye, ezért Φ értékeit táblázatokból vagy számítógépes függvényekkel (pl. statisztikai szoftverek) számítjuk ki.

Alapvető tulajdonságok

- Szimmetria: a normális sűrűség görbéje μ körül szimmetrikus.

- Várható érték és variancia: E(X) = μ, Var(X) = σ².

- Momensek: a nyersmomensek és központi momensek zárt alakban adhatók meg; a ferdeség (skewness) 0, a kurtózis (excess kurtosis) 0 (teljes kurtózis 3).

- Lineáris transzformáció: ha X ~ N(μ, σ²), akkor aX + b ~ N(aμ + b, a²σ²) minden valós a, b esetén.

- Összegzési tétel: független normálisok összege ismét normális; ha Xi független és Xi ~ N(μi, σi²), akkor Σ Xi ~ N(Σ μi, Σ σi²).

- Momengeneráló és karakterisztikus függvény: M_X(t) = exp(μ t + ½ σ² t²), φ_X(t) = exp(i μ t − ½ σ² t²).

- Maximális valószínűség: a normális eloszlás sűrűsége μ-nél éri el a maximumot.

- Paraméterek korlátai: μ ∈ ℝ tetszőleges, σ > 0.

Standardizálás és valószínűségek számítása

Bármely X ~ N(μ, σ²) esetén a standardizált változó Z = (X − μ) / σ ~ N(0,1). Ennek segítségével általános valószínűségek standard normál görbére vihetők át:

P(a < X < b) = P((a − μ)/σ < Z < (b − μ)/σ) = Φ((b − μ)/σ) − Φ((a − μ)/σ).

A gyakorlatban Φ(z) értékeit z‑táblázatból, kalkulátorból vagy statisztikai csomagokból kapjuk meg.

Empirikus szabály (68–95–99,7)

- Kb. 68,27% az értékeknek esik az μ ± 1σ intervallumba.

- Kb. 95,45% az értékek esik az μ ± 2σ intervallumba.

- Kb. 99,73% az értékek esik az μ ± 3σ intervallumba.

Példák és alkalmazások

- Természetes mérések: emberek magassága, mérési hibák gyakran közel normális eloszlást követnek.

- IQ-pontszámok: gyakran modellként használják N(100, 15²) eloszlást. Például a valószínűsége annak, hogy egy véletlenszerűen választott személy IQ-ja 85 és 115 között legyen, körülbelül Φ(1) − Φ(−1) ≈ 0,6827, azaz ≈ 68% (ez a ±1σ szabály illusztrációja).

- Mintavétel és a központi határértéktétel: sok statisztikai próba és intervallumfelbecslés azon alapul, hogy a minták átlaga nagy mintaméret esetén közel normális eloszlású lesz, függetlenül az alappopuláció pontos eloszlásától.

- Összegzett hatások: ha egy változó sok kis, független hatás összegeként adódik, akkor a CLT miatt a kapott eloszlás közel normális lesz.

Gyakorlati megjegyzések

- A normális eloszlás feltételei nem mindig teljesülnek: torz eloszlások, súlyos farokhatások vagy diszkrét adatok esetén más modellek (pl. lognormális, t‑eloszlás) lehetnek megfelelőbbek.

- Számításokhoz és grafikus megjelenítéshez ma már kényelmesen használhatók szoftverek (R, Python, Excel stb.), amelyek standard normál függvényekhez (Φ, inverz Φ) és sűrűségplotokhoz biztosítanak eszközöket.

- Paraméterbecslés: egy minta maximum likelihood becslése a mintaátlag (μ̂) és a minta szórásnégyzete (σ̂²) alapján történik (megfelelő korrekciókkal a variancia becslésénél, ha szükséges).

Sok természetes és mérési jelenség közel normális eloszlást követ — ezért a normális eloszlás alapvető eszköz a statisztikában és a valószínűségszámításban. A standardizálás és a központi határértéktétel különösen fontos szerepet játszik abban, hogy miként alkalmazzuk a normális modellt gyakorlati problémákra.

Kérdések és válaszok

K: Mi a normális eloszlás?

V: A normális eloszlás egy valószínűségi eloszlás, amely nagyon fontos a tudomány számos területén.

K: Ki fedezte fel a normális eloszlást?

V: A normális eloszlást először Carl Friedrich Gauss fedezte fel.

K: Mit jelentenek a normáleloszlásokban a hely- és skálaparaméterek?

V: Az eloszlás átlaga ("átlag") határozza meg az eloszlás helyét, a szórás ("szórás") pedig a normális eloszlások skáláját.

K: Hogyan ábrázolják a normális eloszlások hely- és skálaparamétereit?

V: A normális eloszlások átlagát és szórását a μ és σ szimbólumokkal ábrázoljuk.

K: Mi a standard normális eloszlás?

V: A standard normális eloszlás (más néven Z-eloszlás) az a normális eloszlás, amelynek átlaga nulla, szórása pedig egy.

K: Miért nevezik a standard normális eloszlást gyakran haranggörbének?

V: A standard normális eloszlást gyakran haranggörbének nevezik, mert valószínűségi sűrűségének grafikonja úgy néz ki, mint egy harang.

K: Miért követi sok érték a normális eloszlást?

V: Sok érték követi a normális eloszlást a központi határértéktétel miatt, amely szerint ha egy esemény azonos, de véletlenszerű események összege, akkor normális eloszlású lesz.

Kapcsolódó cikkek

Szerző

AlegsaOnline.com Normális eloszlás (Gauss-eloszlás) — definíció, tulajdonságok és példák Leandro Alegsa

URL: https://hu.alegsaonline.com/art/70736