CDS (hitel-nemteljesítési csereügylet): egyszerű magyarázat és kockázatok

CDS (hitel-nemteljesítési csereügylet) egyszerű, közérthető útmutató: hogyan működik, milyen kockázatokkal jár, mikor érdemes és mire figyelj befektetőként.

A hitel-nemteljesítési csereügylet (vagy röviden CDS) egy pénzügyi szerződés, amelyben az egyik fél (a védelmet vásárló) rendszeres díjat (prémiumot) fizet a másik félnek (a védelmet eladó), cserébe azért, hogy bizonyos előre meghatározott esemény bekövetkezésekor — például ha egy vállalat nem fizeti ki a kötvényeit vagy egyéb fizetési kötelezettségét — a védelmet eladó kártérítést nyújtson. Egyszerűen: a CDS a hitelkockázat „átadásának” egy módja, de nem egy hagyományos biztosítás.

Képgaléria

5 Képek

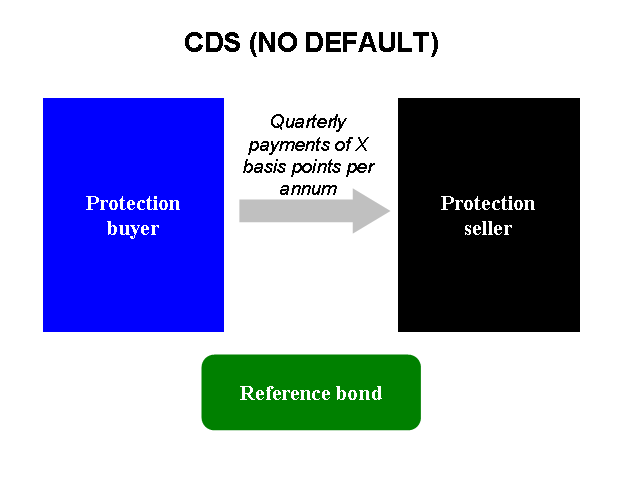

Hogyan működik egy CDS?

- A védelmet vásárló (protection buyer) fizeti a prémiumot, általában éves díj vagy annak egy folyamatos formája.

- A védelmet eladó (protection seller) vállalja, hogy ha bekövetkezik egy előre meghatározott \"credit event\" (például csőd, átstrukturálás, nemteljesítés), akkor kártalanítja a vásárlót. A kártalanítás módja lehet készpénzes elszámolás vagy a kötvények átadása (physical settlement).

- A szerződés időtartama általában meghatározott (például 5 év), és a díj nagysága a referenciaadósság (azaz a cég vagy állam) hitelkockázatát tükrözi: minél nagyobb a veszély, annál magasabb a prémium (spread).

Főbb különbségek a biztosításhoz képest

- Tulajdonviszony: A biztosítótársaságok általában csak olyan vagyontárgyakra adnak biztosítást, amelyek a biztosított tulajdonában vannak. Ezzel szemben Ön vásárolhat CDS-t olyan kötvényekre is, amelyek nem az Ön tulajdonában vannak — ezt hívják \"naked\" (meztelen) CDS-nek.

- Szabályozás: A hagyományos biztosításokra szigorú állami szabályok és tőkemegfelelési követelmények vonatkoznak. A CDS-piac a 2000-es évek elején és közepén kevésbé volt szabályozott, de a 2008-as válságot követően számos jogszabály és intézkedés született (például a központosított elszámolás és a jelentési kötelezettségek). Ennek ellenére a szabályozás régiónként és terméktípusonként eltérő lehet.

- Tőkemegfelelés és kockázatkezelés: A biztosítóknak erősebb tőketartalékokra és felügyeletre kell számítaniuk; korábban a CDS-értékesítőknél kevésbé voltak hasonló követelmények, ami növelhette a rendszerkockázatot.

Kik használják és mire?

- Hedzselés (kockázatcsökkentés): Kötvénybefektetők CDS-t vásárolhatnak, hogy védjék portfóliójukat egy adott kibocsátó esetleges csődje ellen.

- Spekuláció: Befektetők fogadhatnak egy vállalat romló hitelminőségére anélkül, hogy magát a kötvényt birtokolnák — ez a spekuláció egyik formája.

- Árfolyameltérések kihasználása (arbitrázs): A piac szereplői kihasználhatják a CDS és a kötvények árfolyama közötti anomáliákat.

Gyakorlati példa

Tegyük fel, hogy Ön 10 millió forint névértékű vállalati kötvényt birtokol, és aggódik a kibocsátó fizetőképessége miatt. Vásárolhat egy CDS-t, amely 1% éves díjat követel. Ha 5 évig tart a szerződés, évente 100 000 forintot fizet, és ha a vállalat közben nemteljesít, akkor a CDS eladó kártéríti Önt a veszteség egy részéért (a szerződés feltételeitől függően). Ha viszont csak spekulálni akar a vállalat csődjére, vásárolhat CDS-t anélkül, hogy a kötvényt birtokolná — így „naked” pozíciót alakít ki.

Fő kockázatok

- Partnerkockázat (counterparty risk): ha a védelmet eladó maga csődbe megy, nem biztos, hogy kifizeti a kompenzációt.

- Likviditási kockázat: egyes CDS-eket nehéz lehet eladni vagy megfelelő áron lezárni, különösen válság idején.

- Piaci kockázat és volatilitás: a CDS-spreadek gyorsan változhatnak, ami veszteségekhez vezethet.

- Szakmai és jogi komplexitás: a szerződések feltételei, a \"credit event\" definíciója és az elszámolási szabályok összetettek lehetnek.

- Rendszerkockázat: nagymértékű, nem átlátható CDS-pozíciók hozzájárulhattak a 2008-as pénzügyi válság súlyosbodásához.

Szabályozás és történelmi háttér

A CDS-ek a 1990-es években és a 2000-es évek elején váltak népszerűvé. A 2008-as pénzügyi válság során a piac sebezhetősége és a partnerkockázatok erősen előtérbe kerültek. Azóta több országban és joghatóságban vezettek be szigorúbb szabályokat: például kötelező jelentéstétel, bizonyos standardizált CDS-ek központi elszámolóházon keresztüli tisztítása, és átláthatóság növelése. Ezek a lépések célja a rendszerszintű kockázat csökkentése, de a piac továbbra is komplex és kockázatos marad.

Összefoglaló — mire figyeljen?

- A CDS hasznos eszköz lehet kockázatkezelésre, de bonyolult és kockázatos is.

- Fontos megérteni a szerződés pontos feltételeit, a partner kockázatát és a likviditást.

- Az elmúlt évek szabályozási változásai növelték a piac átláthatóságát, de nem szüntették meg a CDS-ekhez kapcsolódó kockázatokat.

Ha CDS vásárlásán vagy értékesítésén gondolkodik, érdemes szakértői tanácsot kérni, és alaposan mérlegelni a piaci és partnerkockázatokat.

A 2008-as pénzügyi válságban betöltött szerepe

Amikor a Lehman Brothers 2008. szeptember 15-én csődbe ment, nem teljesítette kötvényeit. Az AIG biztosítótársaság rengeteg hitel-nemteljesítési csereügyletet adott el a Lehman számára, de nem volt elég pénzük, hogy kifizessék mindazokat, akiknek eladták.

Ennek az az oka, hogy sok vállalat úgy spekulált, hogy hitelkockázati csereügyletekkel fedezte magát. Vásároltak hitelkockázati csereügyleteket egy vállalatra, majd eladták ugyanannak a vállalatnak a hitelkockázati csereügyleteit, amikor a CDS-ek drágultak. Ha például az AIG-től vásároltál néhány Lehman Brothers CDS-t, amelyekért 500 000 dollárt kellett fizetned, és egy évvel később 600 000 dollárért eladtad ugyanannyi CDS-t a Lehmanra, 100 000 dolláros nyereséget értél el. Ha a Lehman fizetésképtelenné válik, ki kell fizetnie azokat, akiknek eladta a CDS-eket, de ez nem gond, mert most az AIG-nek kell fizetnie az Ön által vásárolt CDS-ekért.

Olyan sok vállalat vásárolt és adott el CDS-eket, hogy amikor a Lehman összeomlott, senkinek sem volt elég pénze, hogy kifizesse azokat, akiknek eladta a CDS-eket. Megpróbáltak pénzt szerezni azoktól a cégektől, akiktől a CDS-eket vásárolták, de nekik sem volt elég pénzük. Azok a vállalatok megpróbálták behajtani a pénzt azoktól a vállalatoktól, amelyek tartoztak nekik, de nekik sem volt elég pénzük, és így tovább. Mivel az AIG olyan sokat adott el ezekből, az emberek attól féltek, hogy az AIG egyszerűen feladja a próbálkozást, hogy mindet kifizesse. Ha ezt tették volna, akkor dominóhatás lépett volna fel, és mindenki tönkrement volna. Mivel annyi vállalat ment volna tönkre, a kormány úgy döntött, hogy segít az AIG-nek fizetni, hogy a gazdaság ne omoljon össze.

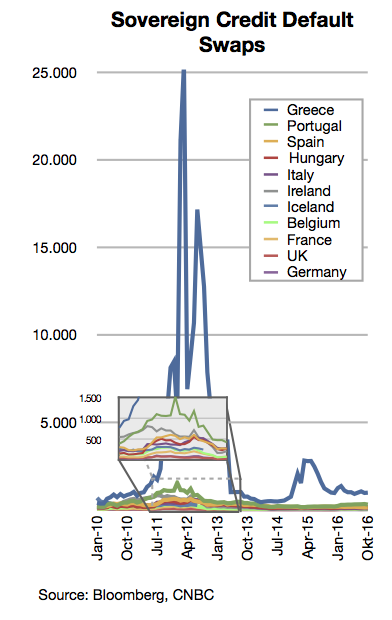

A görög pénzügyi válságban betöltött szerepe

Amikor az emberek megtudták, hogy a görög kormánynak több pénzzel tartozik, mint azt mindenki gondolta, azok az emberek, akiknek nem voltak görög államkötvényeik, elkezdtek hitel-nemteljesítési csereügyleteket vásárolni a görög kötvényekre. Ezt azért tették, mert úgy gondolták, hogy Görögország fel fogja adni a fizetési kísérletet, így a kötvények értéktelenné válnak, és a hitel-nemteljesítési csereügyleteket eladók kifizetik őket. Sajnos ez idegessé teszi azokat az embereket, akiknek görög kötvényeik vannak, ezért el akarják adni azokat, és nem akarnak többet vásárolni. Ez megnehezíti Görögország számára, hogy pénzt vegyen fel, hogy megoldja a pénzproblémáit.

Kérdések és válaszok

K: Mi az a hitel-nemteljesítési csereügylet (CDS)?

V: A hitel-nemteljesítési csereügylet egy olyan befektetési forma, ahol valaki fizetést kap, ha egy vállalat nem teljesíti a kötvényeit.

K: Miben különbözik a hitel-nemteljesítési csereügylet a biztosítástól?

V: A hitel-nemteljesítési csereügylet abban különbözik, hogy olyan kötvényekre is vásárolhat, amelyek nem a tulajdonában vannak, és a CDS-értékesítőkre nem vonatkozik annyi szabály.

K: Ki alkotja a biztosításra vonatkozó szabályokat?

V: A biztosításra vonatkozó szabályokat (az úgynevezett rendeleteket) a kormány hozza.

K: Miért kell a biztosítótársaságoknak elegendő pénzzel rendelkezniük arra az esetre, ha sok embernek kell egyszerre biztosítást kötnie?

V: A biztosítótársaságoknak elegendő pénzzel kell rendelkezniük arra az esetre, ha sok embernek kell egyszerre biztosítást kötnie, hogy biztosítani tudják a kárigények kifizetését.

K: Miért nincs sok szabály a CDS-értékesítőkre?

V: Azért nincs sok szabály a CDS-értékesítőkre, mert ez egy viszonylag új befektetés, és a kormány még nem alkotott rá vonatkozó szabályozást.

K: Spekulálhatnak-e az emberek a vállalatokra a hitel-nemteljesítési csereügyletekkel?

V: Igen, az emberek spekulálhatnak vállalatokra azáltal, hogy hitel-nemteljesítési csereügyleteket vásárolnak olyan vállalatokra, amelyekről úgy gondolják, hogy bajba fognak kerülni.

K: Hogyan működik a hitel-nemteljesítési csereügylet a kötvényekre kötött biztosításhoz hasonlóan?

V: A hitel-nemteljesítési csereügylet a kötvényekre kötött biztosításhoz hasonlóan működik, mivel védelmet nyújt a kötvények nemteljesítésének kockázata ellen.

Kapcsolódó cikkek

Szerző

AlegsaOnline.com CDS (hitel-nemteljesítési csereügylet): egyszerű magyarázat és kockázatok Leandro Alegsa

URL: https://hu.alegsaonline.com/art/24064