Csekk: definíció, típusok, használat és biztonsági kockázatok

Ismerd meg a csekk definícióját, típusait, helyes használatát és a csalásra, visszaélésre vonatkozó biztonsági kockázatokat – gyakorlati védekezési tippekkel.

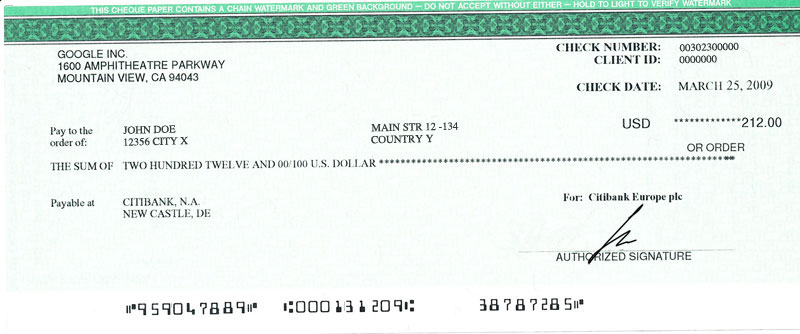

A csekk olyan pénzügyi okmány, amelyet egy személy vagy szervezet arra használ, hogy meghatározott összeget utaljon át vagy fizessen ki egy másik személynek vagy vállalkozásnak. A csekket kézhez kapó személy általában elmehet egy bankba, és készpénzben felveheti vagy beszámíttathatja a számlájára. A csekket kiállító fél ezzel ígéretet tesz arra, hogy a megjelölt összeget a bank részére fedezetként biztosítja, illetve a bank a csekket bemutató jogosultnak kifizeti.

Képgaléria

10 Képek

Történet röviden

A csekkekhez hasonló fizetési eszközöket már több mint ezer évvel ezelőtt is alkalmaztak a kereskedelemben (például váltók és megbízások formájában). A 20. században a csekkek különösen népszerűvé váltak a készpénz nélküli fizetés megkönnyítésére, bár az elektronikus átutalások és a bankkártyás fizetések elterjedésével használatuk jelentősen visszaesett.

Típusok

- Névre szóló csekk (order check): egy konkrét személynek vagy szervezetnek szól, csak az ő bemutatására vagy átruházására fizethető ki.

- Bemondott/laus csekk (bearer check): a csekk birtokosa részére fizethető; nagyobb kockázatot jelent, mert ha elveszik, bárki hozzáférhet a pénzhez.

- Átutalásra szánt / keresztelt csekk (crossed check): a csekken jelzett korlátozás miatt a bank csak a kedvezményezett bankszámlájára teljesít; növeli a biztonságot.

- Biankó csekk – ha a csekken nincs megadva az összeg, vagy a kedvezményezett, akkor biankó csekknek nevezhető; ez különösen veszélyes, mert visszaélésekre ad lehetőséget.

- Banki/kasszacsekk (cashier’s check, bank draft): a bank saját nevében és felelősségére állítja ki és garantálja a kifizetést; alkalmas nagyobb összegeknél és biztonságosabb a készpénzes kiadáshoz képest.

Hogyan kell helyesen kitölteni és felhasználni egy csekket?

- Használjon vízálló tintát vagy egyéb nem könnyen eltávolítható írószert.

- Adja meg a keltezést (dátum), írja be a kedvezményezett nevét (névre szóló csekk esetén), valamint az összeget számmal és betűvel is—mindkettőt ellenőrizze egyezőség szempontjából.

- Írja alá a csekket ugyanazzal az aláírással, amely a banknál szerepel (aláírási minta).

- Kerülje a felesleges üres helyeket: ha marad hely az összeget vagy nevet követően, húzza át vagy tüntessen fel vonalakat, hogy ne lehessen utólag módosítani az adatokat.

- Ha biztonságosabb fizetési módot szeretne, kérje a csekket “csak számlára” vagy keresztelt formában, illetve használjon banki csekket nagyobb összegnél.

- Őrizze meg a tranzakciót igazoló bizonylatokat, és jegyezze fel a csekk számát a pénzügyi nyilvántartásban.

Beváltás és átruházás

A kedvezményezett a csekket befizetheti a saját bankszámlájára vagy készpénzben felveheti a banknál, ha a bank ezt lehetővé teszi. Ha a csekk névre szóló és átruházására van szükség, általában a hátoldal aláírásával történik az átadás (endorse), de ez növeli a visszaélés kockázatát, ezért gyakran tanácsos korlátozni az átruházhatóságot (például a “csak beszedésre” megjegyzéssel).

Biztonsági kockázatok és hogyan védekezhetünk ellenük

A csekkekkel kapcsolatban többféle visszaélés és kockázat merülhet fel:

- Eltulajdonítás, elvesztés: a bemutatóra szóló csekkeket bárki felhasználhatja, akihez eljutnak.

- Megtévesztés és hamisítás: a csekkeket hamisíthatják vagy átírhatják (például „check washing” – az összeg eltávolítása/átírása).

- Biankó csekkek: ha nincs kitöltve minden mező, azok könnyű visszaélés tárgyát képezik.

- Visszautasítás/ fedezethiány: ha a kiállító számláján nincs megfelelő fedezet, a bank megtagadhatja a kifizetést, és a kedvezményezett visszajáró idejét és költségeit ez okozhatja.

- Csalások: például hamis csekkeket adnak eladásnál, munkaajánlatoknál vagy adásvételeknél—a címzett addig nem fér hozzá a pénzhez, amíg a bank visszavonja a hamis csekk miatti kifizetést.

Védekezéshez érdemes:

- soha ne írjon alá üres csekket;

- keresztelet (csak számlára) alkalmazása, ha nem szeretné, hogy a csekk készpénzben is kivehető legyen;

- nagyobb összegeknél banki csekket vagy átutalást kérni;

- biztonsági elemekkel ellátott csekkeket használni (vízjel, speciális papír, sorozatszámok) és a banki figyelmeztetéseket betartani;

- elvesztés vagy gyanús esemény esetén azonnal értesíteni a kibocsátó bankot stop-payment (fizetés letiltása) kéréssel;

- ellenőrizni a csekk jogszerűségét és a küldő hitelességét, különösen internetes adásvételeknél vagy ismeretlen eladó esetén.

Jogi és gyakorlati tudnivalók

A csekk kibocsátásáért és a fedezet biztosításáért általában a kibocsátó felelős. Ha a bank visszautasítja a csekket fedezethiány miatt, a kibocsátó és a kedvezményezett is költségeket és késedelmet szenvedhet el; egyes országokban a fedezetlen csekk írása jogi következményekkel járhat (például büntető- vagy polgári felelősség). A bankok díjat számíthatnak fel visszautasítás vagy stop-payment esetén.

Összességében a csekk még ma is használatos fizetési eszköz bizonyos helyzetekben, de biztonsági és kényelem szempontjából sok esetben előnyösebb az elektronikus átutalás vagy a bankkártyás fizetés. Ha csekket használ, tartsa be a kitöltési szabályokat, ügyeljen a biztonságra, és szükség esetén kérjen banki tanácsot.

A csekkeket személyre vagy vállalkozásra kell kiállítani. Egy olyan csekk, amelyet nem valakinek írnak ki, nagyon rossz lehet, mert ha elveszik, bárki, aki megtalálja, megkaphatja a pénzt. Az olyan csekk, amelyet valakinek írnak ki, de nincs ráírva a pénzösszeg, biankó csekknek nevezhető. A csekkeket már több mint ezer évvel ezelőtt is használták. A 20. században váltak azonban népszerűvé a készpénz nélküli fizetésre. Továbbá, a csekk kibocsátója lehet magánszemély vagy vállalkozás, ezért mindkét félnek érdemes tisztában lenni a kockázatokkal és a jó gyakorlatokkal.

A csekk részei

A csekk négy fő része a következő:

- A csekk kiállítója, a csekket kiállító személy

- A kedvezményezett, az a személy, aki a pénzt kapja

- a csekk kedvezményezettje, a bank, amely a pénzt a csekkért kifizeti.

- Összeg, a fizetendő összeg

Amikor egyre többen kezdték használni a csekkeket, egyre több dolog került bele, hogy biztonságosabbá és könnyebben nyomon követhetővé tegyék azokat. Elkezdték megkövetelni, hogy a kiállító aláírását megerősítsék. A csekken szereplő aláírás a fő módja annak, hogy megállapítsuk, hogy a csekk valódi-e. A csekkeknél az összeget szavakkal és számokkal is fel kellett tüntetni. Ezáltal nehezebbé vált a hibázás, és nehezebbé vált a csekk megváltoztatása, miután azt már kiírták.

A csekkeket a kibocsátási dátumokkal is kiegészítették. A csekk érvénytelen, ha a kibocsátás dátuma óta hosszú idő telt el. A múltbeli kibocsátási dátumú csekkeket dátummal ellátott csekknek nevezzük. A jövőbeni kibocsátási dátumú csekket utólagos dátumú csekknek nevezzük. Általában az utólag keltezett csekkből csak a kiállítási dátum letelte után lehet pénzhez jutni.

A csekkszámokat is gyakran használják. Minden csekknek más csekkszáma van. Ez azt hivatott biztosítani, hogy az emberek ne kaphassanak kétszer pénzt egy csekkből.

Kérdések és válaszok

K: Mi az a csekk?

V: A csekk egy olyan papír, amelyet arra használnak, hogy egy személy vagy vállalkozás pénzt adjon egy másik személynek vagy vállalkozásnak.

K: Mit tesz a csekk a csekket kapó személy számára?

A: A csekk lehetővé teszi a csekket kapó személy számára, hogy elmenjen egy bankba és pénzt vegyen fel.

K: Mit jelent a csekk az azt kiállító személy számára?

V: A csekk ígéretet jelent arra, hogy a banknak, amely a pénzt adja a csekket benyújtó személynek, fizetni fog.

K: Kinek a nevét kell a csekkre írni?

V: A csekket egy személyre vagy vállalkozásra kell írni.

K: Miért rossz ötlet olyan csekket írni, amelynek nincs címzettje?

V: Címzett nélküli csekket írni nagyon rossz ötlet lehet, mert ha elveszik, bárki, aki megtalálja, megkaphatja a pénzt.

K: Mi az a biankó csekk?

V: Az olyan csekk, amelyet egy személynek írnak ki, de nincs rajta a megírt pénzösszeg, az üres csekk.

K: Mióta használják a csekkeket?

V: A csekkeket már több mint ezer éve használják, de a 20. században váltak népszerűvé a készpénz nélküli pénzfizetésre.

Szerző

AlegsaOnline.com Csekk: definíció, típusok, használat és biztonsági kockázatok Leandro Alegsa

URL: https://hu.alegsaonline.com/art/19250